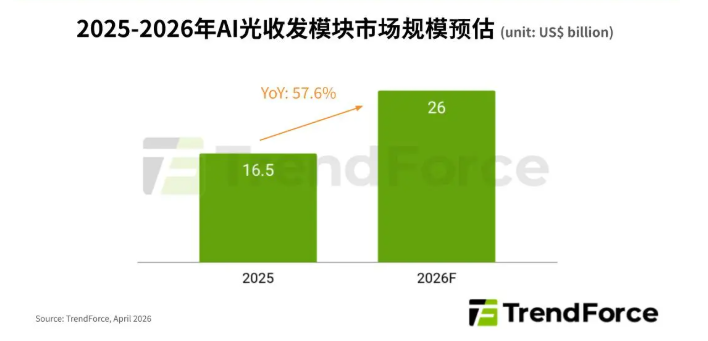

据 TrendForce 集邦咨询的最新报告,面向 AI 的光收发模块市场正加速起量。预计到 2026 年,市场规模将从 2025 年的 165 亿美元提升至 260 亿美元,年增幅超过 57%。推动这一行情的,不仅有技术规格升级,更在于 AI 数据中心建设提速,使光通信供应链进入结构性调整。

随着 AI 数据中心持续扩容,光收发模块需求显著走高,尤其是 800G 及以上速率的产品,主要用于 AI 服务器集群间的高速互联。北美超大规模数据中心流量每年保持 30% 以上增长,带动 Google、Microsoft、Meta 等云巨头加大对 GPU 与 AI 服务器的投入,进一步推升对高速光连接的需求。

但扩产仍面临多重瓶颈。首先,电吸收调制激光器(EML)与连续波激光器(CW-LD)等关键器件供给紧张,核心原因在于产能配置有限。其次,光学对准等高精度工艺难度大,也限制了产能爬坡。此外,功耗与散热问题依旧影响系统设计与导入节奏。

为降低供货风险,以 NVIDIA 为代表的上游与系统厂商已调整采购策略,开始签订战略性长期合约,锁定关键物料,逐步减少对现货的依赖。同时,技术路线加速转向低功耗线性可插拔光学(LPO)与硅光子集成方案,用以取代传统高功耗的数字信号处理器(DSP)架构,缓解能耗与散热压力。

TrendForce 指出,AI 光收发模块的成长动能,已从单一“规格提升”转向“规模扩张、技术迭代、应用延伸”三条主线并进。随着 1.6T 世代逐步量产,边缘计算与区域数据中心互联(DCI)需求加速成形,800G 与 1.6T ZR/ZR+ 相干光模块市场将继续扩大。

划重点:

– 🚀2026 年 AI 光收发模块市场有望达 260 亿美元,同比增速超 57%。

– ⚠️ EML、CW-LD 等关键器件供给偏紧,掣肘光收发模块产能提升。

– 🔧 产业链以长期合约锁定关键材料,并加速转向低功耗技术路线以降风险与能耗。

用户38505528 10个月前0

粘贴不了啊用户12648782 11个月前0

用法杂不对呢?yfarer 11个月前0

草稿id无法下载,是什么问题?