2026年3月2日,

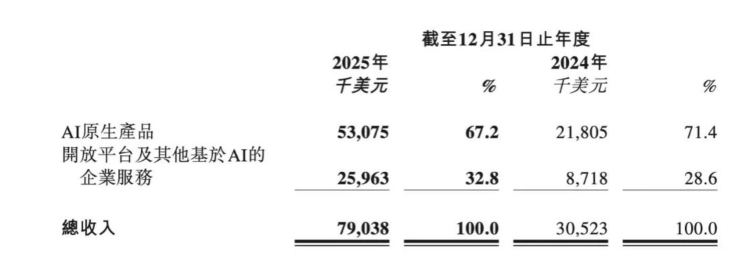

一、 业绩速览:高速增长与账面“错位”

| 核心指标 | 2025年数据 | 同比增长 | 备注 |

| 总收入 | $7904万 | +158.9% | 海外收入占比超过 70% |

| 毛利率 | 25.4% | +13.2% | 规模效应与模型效率提升 |

| 年内亏损 | $18.72亿 | +302.3% | 主要因金融负债公允价值重估 |

| 经调整净亏损 | $2.51亿 | 小幅扩大 | 剔除估值波动等非经营因素 |

关键解读: 18.72亿美元的亏损更像是会计处理带来的账面变化,源于上市前估值快速上行,并非真实现金流流出。经营层面效率明显走强:研发费用增速远低于营收增速,且在收入翻倍的情况下,销售费用却下降了40.3%,说明产品进入以口碑驱动的低成本增长阶段。

二、 核心战略:从“大模型”走向“AI 平台”

创始人闫俊杰提出“智能密度 × Token 吞吐”的方法论,正在成为 MiniMax 估值防线:

-

性价比重塑行业格局:

MiniMax M2.5 在 SWE-Bench Verified(编程评测)中拿到 80.2%,与 Claude Opus4.6(80.8%)几乎并驾齐驱。

成本优势:M2.5 的输入端价格仅 $0.3/百万 Token,约为 Claude 系列的 1/20。在 Agent 时代,低成本意味着可运行更久、并发更频繁。受益于这类“硬核堆料”,2026年2月其日均 Token 消耗激增 6倍。

-

全球化“反向输出”:

MiniMax 并非传统意义上的本土公司,其 73% 的收入来自海外。出海应用 Talkie 已覆盖 200 多个国家,累计 2.36亿 个人用户,把 AI 互动体验转化为了全球通行的“数字资产”。

三、2000亿市值之下的暗礁与红利

MiniMax 在港股挂牌后市值一度突破 3000亿港元,引来“泡沫”争议。放在2026年3月来看,风险与机会并存:

版权诉讼的利剑:2025年9月,迪士尼、华纳、环球 三大好莱坞公司联合起诉 MiniMax,称其海螺 AI 涉嫌侵权,索赔额 7500万美元。这意味着 AI 企业出海的版权合规,或将成为毛利率最大的不确定因素。

稀缺性溢价:在 OpenAI 未上市、Anthropic 估值高位的背景下,MiniMax 成为全球公开市场上少见的“纯血大模型”交易标的。

智能基础设施定位:当前其

用户38505528 9个月前0

粘贴不了啊用户12648782 10个月前0

用法杂不对呢?yfarer 10个月前0

草稿id无法下载,是什么问题?